Muss Ihr Unternehmen an Dreiecksgeschäften teilnehmen? Informieren Sie sich über die Regeln, die bei einem Dreiecksgeschäft gelten :

- Wie werden Verkäufe bei Dreiecksgeschäften in Rechnung gestellt?

- Welche Regeln gelten für die innergemeinschaftliche Umsatzsteuer je nach Abgangs- und Bestimmungsort?

Alles darüber, wie ein Dreiecksgeschäft funktioniert

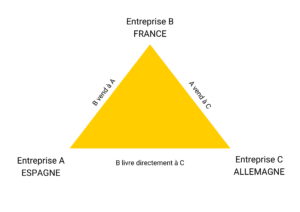

Von einemDreiecksgeschäft spricht man, wenn drei verschiedene Unternehmen in drei verschiedenen EU-Mitgliedstaaten an demselben physischen Warenfluss beteiligt sind.

So kann ein französisches Unternehmen A Waren von einem spanischen Lieferanten B kaufen, um sie an einen deutschen Kunden C weiterzuverkaufen. Bei einem Dreiecksgeschäft, das in der Industrie sehr verbreitet ist, wird das Unternehmen in Frankreich als "Zwischenhändler" oder "Käufer/Verkäufer" betrachtet, da die Ware direkt von Spanien (Lieferant) nach Deutschland (Kunde) exportiert wird.

Die Umsatzsteuerregeln für Dreiecksverkäufe

Die Richtlinie vom 16. Dezember 1991, die 1992 von der Europäischen Kommission vereinfacht wurde, besagt, dass Unternehmen B, das die sogenannte "Zwischengesellschaft" ist, bei einem Dreiecksgeschäft nicht der Mehrwertsteuer entgehen kann: Es schuldet bei Dreiecksgeschäften die Mehrwertsteuer.

Allerdings wurden im Zuge der Weiterentwicklung der MwSt-Richtlinien Vereinfachungsmaßnahmen vorgesehen, eingegrenzt und präzisiert.

In unserem Beispiel eines Dreiecksgeschäfts müsste sich das französische Unternehmen B außerhalb der Vereinfachung entweder in Spanien oder in Deutschland identifizieren.

Ein Umsatzsteuer-Experte, um Ihre Verkäufe zu melden, Ihre Schritte zu vereinfachen und Zeit zu sparen: Rendezvous vereinbaren

Dreiecksoperationen: Prinzipien

Hier sind die grundsätzlichen Regeln, die Sie bei einem Dreiecksgeschäft kennen sollten:

- Bei einem Dreiecksgeschäft ist nur einer der beiden Verkäufe steuerbefreit.

- Wenn das französische Unternehmen B im Abgangsland der Ware, hier Spanien, identifiziert wird, muss es seinem Lieferanten A seine spanische innergemeinschaftliche Mehrwertsteuernummer mitteilen. Der spanische Lieferant A kann dann die Rechnung für den Verkauf an das französische Unternehmen A inklusive der spanischen Mehrwertsteuer ausstellen, die nach den in Spanien geltenden Regeln zu erstatten ist. Unternehmen A kann dann seinem Kunden C in Deutschland eine Rechnung ausstellen. Dieser zweite Finanzstrom, der als innergemeinschaftliche Lieferung gilt, ist somit von Spanien aus von der Umsatzsteuer befreit. Das deutsche Unternehmen C wird somit mit der spanischen Nummer von B ohne Mehrwertsteuer in Rechnung gestellt.

- Wenn das französische Unternehmen A im Bestimmungsland der Ware, hier Deutschland, identifiziert wird, ist es umgekehrt: Der erste Finanzstrom, vom spanischen Lieferanten A an den französischen Zwischenhändler B, ist steuerfrei. So muss B dem spanischen Lieferanten seine deutsche Umsatzsteuer-Identifikationsnummer mitteilen: Dieser stellt dem französischen Unternehmen B die Ware mithilfe der deutschen Umsatzsteuer-Identifikationsnummer ohne Mehrwertsteuer in Rechnung und gibt als Lieferland Deutschland an. Anschließend wird A dem Unternehmen C eine Rechnung mit deutscher Mehrwertsteuer in TTC ausstellen.

- Wenn das französische Unternehmen A in beiden Ländern identifiziert ist, muss es die innergemeinschaftliche Umsatzsteuer-Identifikationsnummer verwenden, die es im Abgangsland der Waren besitzt (hier Spanien, das den Transport der Waren nach Deutschland übernimmt).

Dreiecksoperationen: Vereinfachungen

Wie sieht es aus, wenn B in keinem der beiden Mitgliedstaaten, weder im Abgangs- noch im Ankunftsmitgliedstaat, für Mehrwertsteuerzwecke registriert ist? Artikel 141 der Richtlinie 2006/112/EG vom 28. November 2006 sieht Vereinfachungsmaßnahmen für die Besteuerung von Dreiecksgeschäften vor. Dank dieser kann die zwischengeschaltete Gesellschaft nämlich die Mehrwertsteuer bei Dreiecksgeschäften umgehen.

Aber Achtung: Damit diese Maßnahmen anwendbar sind, müssen die drei amDreiecksgeschäft beteiligten Unternehmen jeweils in ihrem Land identifiziert werden und das Käufer-/Verkäuferunternehmen darf im Abgangs- und/oder Bestimmungsland der Waren nicht identifiziert werden.

Achtung: Nicht alle Mitgliedstaaten haben die gleichen Kriterien für die Nichtanwendung der Vereinfachung. In einigen Ländern kann eine Mehrwertsteuerregistrierung im Abgangs- oder Ankunftsland nicht von der Anwendung der Vereinfachung ausgeschlossen sein. Eine Überprüfung der Kriterien sollte von Fall zu Fall vorgenommen werden.

Die Vereinfachung gilt auch, wenn bei einem Dreiecksgeschäft das zwischengeschaltete Unternehmen ein Nicht-EU-Unternehmen ist, das in einem Mitgliedstaat identifiziert wird, der weder der Abgangsort noch der Lieferort der Ware ist.

Möchten Sie mehr über die Besteuerung im Zusammenhang mit dem Transport und der Ausfuhr von Waren bei einem Dreiecksgeschäft erfahren? Die Experten von Fiscalead stehen Ihnen zur Verfügung, um Ihnen alles über Ihre Pflichten bei einem Dreiecksgeschäft zu erklären: Erfahren Sie mehr über unsere Dienstleistungen, wenn Sie mehrwertsteuerpflichtig sind.