¿Participa su empresa en ventas tri angulares? Infórmese sobre las normas aplicables a las transacciones triangulares:

- ¿Cómo se facturan las ventas en las operaciones triangulares?

- ¿Qué normas se aplican al IVA intracomunitario en función del lugar de partida y de destino?

Todo lo que necesita saber sobre el funcionamiento de una operación triangular

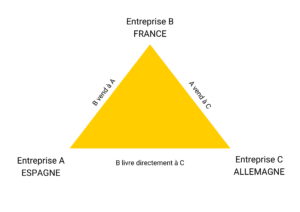

Una operacióntriangular se produce cuando 3 empresas distintas, situadas en 3 Estados miembros diferentes de la Unión Europea, participan en el mismo flujo físico de mercancías.

Por ejemplo, una empresa francesa A puede comprar mercancías a un proveedor español B para revenderlas a un cliente alemán C. En una operación triangular, muy común en la industria, la empresa de Francia se considera una empresa"intercalada"o"compradora/vendedora", ya que las mercancías se exportan directamente de España (proveedor) a Alemania (cliente).

Normas del IVA sobre ventas triangulares

La Directiva de 16 de diciembre de 1991, simplificada por la Comisión Europea en 1992, estipula que la empresa B, que es la llamada empresa"intercalaria", no puede eludir el impuesto sobre el valor añadido en una operación triangular: es deudora del IVA en las operaciones triangulares.

No obstante, se han previsto, enmarcado y aclarado medidas de simplificación a medida que han ido evolucionando las Directivas del IVA.

En nuestro ejemplo de operación triangular, la empresa francesa B tendría que identificarse en España o en Alemania.

Un experto en IVA para ayudarle a declarar sus ventas, simplificar sus trámites y ahorrar tiempo: Concierte una cita

Operaciones triangulares: principios

Estas son las reglas básicas de las operaciones triangulares:

- En una operación triangular, sólo una de las dos ventas está exenta.

- Cuando la empresa francesa B se identifica en el país de salida de las mercancías, en este caso España, debe comunicar su número de IVA intracomunitario español a su proveedor A. A continuación, el proveedor español A puede expedir la factura de venta a la empresa francesa A, incluido el IVA español, que se reclamará de conformidad con las normas vigentes en España. La empresa A puede entonces facturar a su cliente C en Alemania. Este segundo flujo financiero, considerado como una entrega intracomunitaria, está por tanto exento del IVA de España. Por tanto, la empresa alemana C será facturada sin IVA utilizando el número español de B.

- Cuando la empresa francesa A está identificada en el país de destino de los bienes, en este caso Alemania, ocurre lo contrario: el primer flujo financiero, del proveedor español A al intermediario francés B, estará exento. B deberá facilitar su número de IVA alemán al proveedor español, que facturará los bienes a la empresa francesa B, sin incluir el IVA, utilizando el número intracomunitario alemán e indicando Alemania como país de entrega. A facturará entonces a C, IVA incluido, utilizando el IVA alemán.

- Cuando la empresa francesa A está identificada en ambos países, debe utilizar el número de IVA intracomunitario que tiene en el país del que proceden las mercancías (en este caso, España, que se encarga de transportar las mercancías a Alemania).

Operaciones triangulares: simplificaciones

¿Qué ocurre si B no está identificado a efectos del IVA en ninguno de los dos Estados miembros, el de partida o el de llegada? El artículo 141 de la Directiva 2006/112/CE, de 28 de noviembre de 2006, prevé medidas de simplificación de la fiscalidad de las operaciones triangulares. Gracias a esta Directiva, la empresa intermediaria puede evitar el impuesto sobre el valor añadido en las operaciones triangulares.

Sin embargo, para que estas medidas sean aplicables, las 3 empresas implicadas en laoperación triangular deben estar identificadas cada una en su país respectivo, y la empresa compradora/vendedora no debe estar identificada en el país de salida y/o destino de las mercancías.

Atención: no todos los Estados miembros tienen criterios idénticos para no aplicar la simplificación. En algunos países, el registro del IVA en el país de salida o de llegada puede no impedir la aplicación de la simplificación. Los criterios deben comprobarse caso por caso.

La simplificación también se aplica cuando, en el caso de una operación triangular, la empresa intermediaria es una empresa no perteneciente a la UE identificada en un Estado miembro que no es ni el lugar de partida ni el lugar de entrega de las mercancías.

¿Desea saber más sobre la fiscalidad del transporte y la exportación de mercancías en una operación triangular? Los expertos de Fiscalead están a su disposición para explicarle todo lo que necesita saber sobre sus obligaciones durante una operación triangular: obtenga más información sobre nuestros servicios si es sujeto pasivo del IVA.